종목 추천이 아니며 모든 투자의 책임은 본인에게 있습니다.

글쓴이 또한 후손에게 물려줄 생각을 하고 있을 정도이니 참고만 하시기 바랍니다.

늘 그렇듯 단순하더라도 아이디어를 생각하거나 내가 알고있는 회사인데 PER과 PBR이 낮고 매출이 꾸준히 나오면서 순이익은 잘나오는 회사라면 체크를 해둔다.

여러 정보들을 듣고 보며 생각한 아이디어는 COVID-19으로 인해 3년간 제대로 된 여행을 못간 우리나라도 여행을 미친듯이 가고싶듯 해외에서도 우리나라에 미친듯(?)까지는 아니여도 오고싶어 하지 않을까? 라는 생각을 문득했다.

최근 아바타2 3D를 보면서 저 장면의 모티브가 된 곳이라던지 실제 장소에서 휴양을 하고 싶다는 생각이 들었기 때문이다. 글쓴이는 집에 있는걸 좋아하는 사람이라 이런 내가 저정도 생각할 정도면 말 다했다 싶어서 생각한 아이디어 이기도 하다. 각종 K-드라마, K-엔터 등 한국을 널리 알리고 있다는 데이터들을 똑똑하신 분들께서 공유해주셔서 더 내 아이디어가 빛을 바랄거라는 생각을 했다.

현대백화점의 기업개요는 다음과 같다.

기업개요

2002년 11월 현대그린푸드의 백화점사업부문을 분할하여 설립되었음. 동사는 백화점업과 면세점업을 영위하고 있으며, 아울렛 사업 등 신규사업 또한 활발하게 추진하고 있음. 21년 2월 더현대서울을 신규 오픈하였으며, 2025년 현대시티아울렛 청주점 출점을 계획하고 있음. 2022년 6월 매트리스, 베개 및 가구사업을 주력사업으로 영위하는 (주)지누스를 인수하여 가구 제조 부분이 주요 사업으로 추가되었음.

출처 : 네이버 증권

투자 정보를 살펴보니 시총 1조 4790억, PER 7배, PBR 0.3배.....? 인걸 알 수 있다.

일단 글쓴이의 지식수준에서 가장 처음 현대백화점이 뭘 잘못했는지는 모르겠으나 적어도 다른 경쟁사인 백화점들에 비해 부족한점이 그렇게 많은가? 라는 생각이 들었다. 동종업종 PER이 14배 물론 다른 경쟁사중에 고평가로 인해 평균치가 상향되었을 수 있으나 그래도 정도가 있지...라고 생각을 했다.

동종업종에는 어떤 친구들이 있나 살펴보니 어디선가 이름좀 들어본 친구들이 있었고 글쓴이는 주린이 이기에 시가총액이 작은 회사(1000억을 작다고 할 순 없지만 1조이상의 회사위주로 살펴보는 편이다.)를 제외하고 당기순이익이 마이너스 인 회사들도 제외한다.

현대백화점, 이마트, 신세계, GS리테일, BGF리테일 이렇게 5개가 글쓴이 기준 투자를 할만한 회사라고 생각되어지고 이 회사들의 PER를 다시 평균내보니 13.876으로 약 14배인것을 확인했다.

현대백화점도 그렇지만 이마트는 아무리 생각해도 글쓴이의 주식실력으로 봤을땐 대체 왜 이렇게 저평가지? 라는 생각이 계속들었다. 현대백화점은 지누스 입찰이 문제였을까, 이마트는 용진이형이 취미생활에 열중 및 스타벅스 리콜사태로 인한걸까 너무 단순하게 생각한걸 수도 있지만 정말 저평가를 받고 있는거 말곤 이해가 가지 않는다..

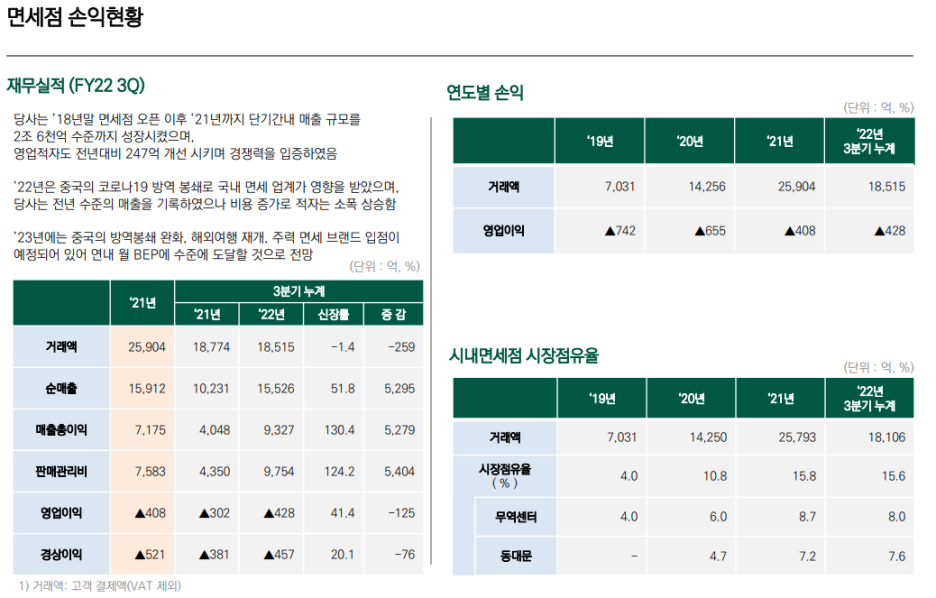

시총이 1조 4790억인데 21년 매출 총이익이 1조 7천억이다... COVID-19때문에 매출 내기가 정말 어려웠을 때였는데도 이정도면 정말 일을 잘하고 있지 않나 싶다. 22년 3Q 기준 21년도보다 조금 더 잘나온 상태이니 22년은 조금 더 기대해 볼만한 실적이 나오지 않을까? 라는 기대를 한다.

면세점 또한 박살이 났던 매출을 조금씩 회복하고 있는거로 데이터가 나오고 있고 조만간 22년 4Q와 한국 해외 입국 데이터를 살펴보면 올해 1Q 데이터가 잘 나오는지는 대략적으로 살펴볼 수 있지 않을까 라는 생각을 하고있다.

지누스 매입은 내가 예상하지 못했던 사건(?)이다. 글쓴이가 지누스는 COVID-19 초창기에 집에 오래있게 될거 같아 가장 먼저 매트릭스와 토퍼를 바꾸면서 "내가 살정도면 이제 다들 집안에 있는 상품들은 싹 바꾸겠지?"라는 생각으로 아주 잠시 투자했던 종목이여서 기억하는 종목이다. 너무 허접하다고 생각된 아이디어라 포트폴리오에 정말 아주 소량...0.5%도 안되는 지분을 채워넣었는데 이상하게 글쓴이는 이렇게 조금만 산 주식은 오르고 현대백화점 같이 많이 사는 종목은 아래 차트처럼 시원하게 내려가는지 모르겠다..

지누스 매입 때문이라고 확정을 할 순 없지만 글쓴이의 입장에서는 그 이후 주가의 변동이 거의 폭포수 내리듯 떨어지는 걸 다 때려 맞은 입장이라 흔히 "주식초보들은 왜 주가가 변했는지 그 이유를 알고싶어한다." 라는 글귀처럼 지누스 탓을 하고 싶었던거 일지 모른다...

작년 10월 ,11월 일때 이건 진짜 못참는 가격이다. 라는 생각에 물을 확 탔어야했는데... 역시 쫄보라 한 두 주씩 툭툭 사서 아직은 마이너스가 크지만 현대백화점이 망할지 내가 망할지 생각해보면 내가 망하는게 빠를거라고 생각이 되어 내가 눈을 감기전까지 내가 원하는 가격이 오지않으면 후손들에게 증여할 생각으로 들고 갈 예정이다.

결론 : 이번 4Q매출 체크와 23년 1Q 면세점의 매출은 외국인 입국 데이터를 확인하고 그 다음에 포트폴리오의 지분을 더 늘릴지 고민해보자.

긴 글 읽어주셔서 감사합니다.

:)

다시 한 번 더 말씀드리지만 종목 추천이 아니며,

이제 막 투자를 시작한 주린이의 엉뚱한 생각이라고 생각하고 봐주시기 바랍니다.

'투자' 카테고리의 다른 글

| 한국에서 간단하게 미국 S&P 500 투자하기 (0) | 2023.01.26 |

|---|---|

| ETF투자를 하면 안되는 이유 (0) | 2023.01.25 |

| 반도체 공부 <GaN 기술> #1 (0) | 2023.01.19 |

| 경매 <경매건물의 임대사실이 없다면?> (0) | 2023.01.18 |

| 연금저축과 IRP에 대한 불편한 진실 (0) | 2023.01.18 |

댓글